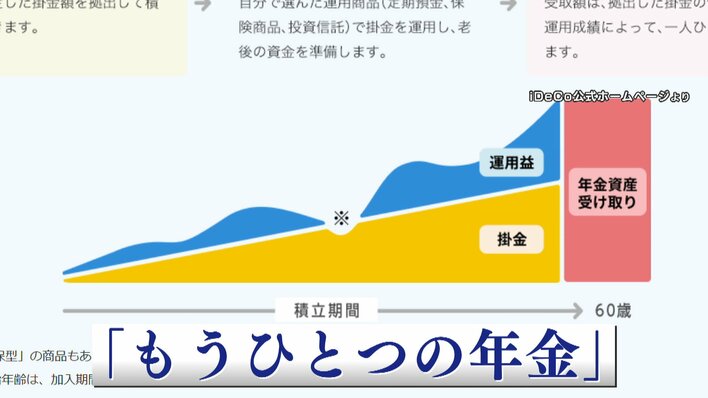

国民年金や厚生年金などの公的年金とは別に、自分で決めた金額を積み立て運用し、60歳以降に受け取ることができる、“もうひとつの年金”制度「iDeCo」。

「iDeCo」について、街の人からは年齢を理由に諦める声も…。

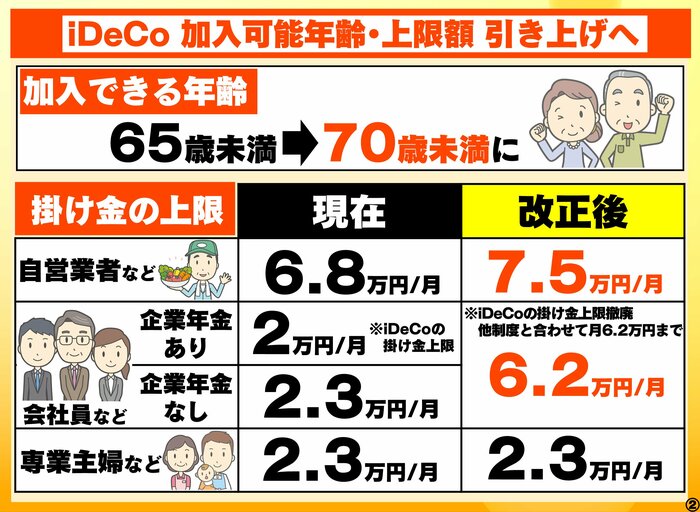

しかし、2024年12月に閣議決定された「令和7年度税制改正大綱」により、今後iDeCoの加入可能年齢は、65歳未満から70歳未満へ引き上げられる見通しに。

60代からでも遅くない、そのメリット・デメリットは?

税理士の菅原由一氏に解説していただきました。

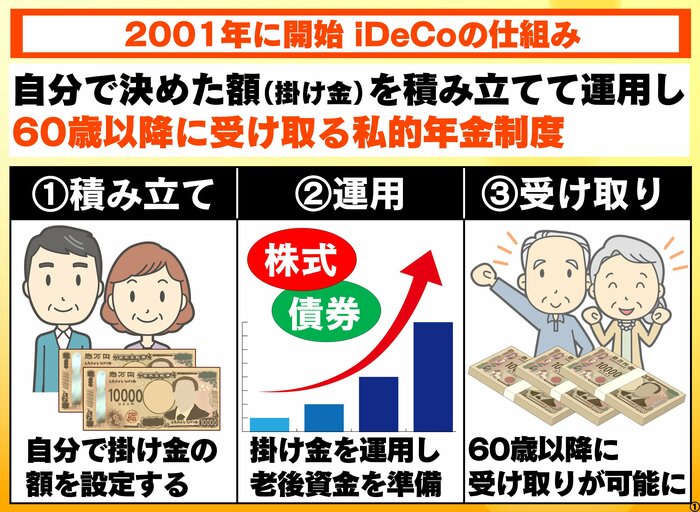

2001年に開始 iDeCoの仕組み

渡辺和洋アナウンサー:

iDeCo、どういうふうに見ていらっしゃいますか?

税理士 菅原由一氏:

資産運用の面でも、税金の面でも、すごくお得な制度で、長期で見れば資産運用にはすごく適している制度なんです。

ただ、加入している人がものすごく少ないので…。月5000円から始められるのでぜひ皆さんこれをきっかけに始めていただければ。

「iDeCo」は自分で決めた額(掛け金)を積み立てて運用し、60歳以降に受け取る私的年金制度です。

①積み立て

自分で掛け金の額を設定する

②運用

掛け金を運用し、老後資金を準備

③受け取り

60歳以降に受け取りが可能に

制度改正により、加入できる年齢が70歳未満になる見通しで、掛け金の上限も引き上げられます。

iDeCoのメリット

菅原氏に試算していただきました。

メリット① 銀行より資産が数十万円UP!?

60歳会社員(年収700万円 月額約58万円)が毎月3万円、70歳まで360万円を積み立てた場合…

大手銀行の積立預金では利息7万円(定期預金10年 年率0.5%で試算)。約20%課税。

iDeCoだと利益が約60万円(運用利益 過去の平均年率3%で試算)。非課税。

税理士 菅原由一氏:

今までのiDeCoの資産運用の平均の利率を見ると年3%前後で推移するので、その3%を複利で回していくとだいたい10年で60万ぐらいは利益が生まれると。

資産運用をもっとしてもらおうという国の狙いがありまして、その利益に対してはもう税金はかけませんよと、本来なら20%かかるんです、投資信託とかで運用すると。

iDeCoで投資信託をするとその20%はもう非課税にしますという制度になっています。

選んだ金融商品によっては、元本割れをしてしまうというケースも実際に起こっています。

自身で冷静に判断する必要があります。

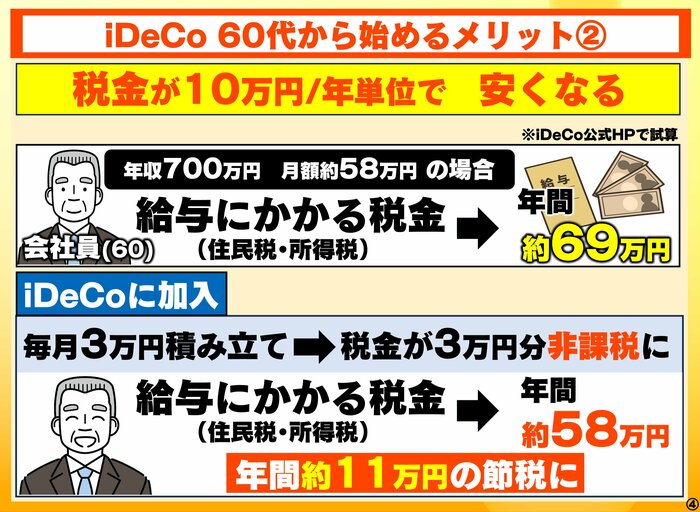

メリット② 税金が年間で10万円単位で安く

60歳会社員(年収700万円 月額約58万円)の場合、給与にかかる税金(住民税・所得税)は年間約69万円。

iDeCoに加入すると…

毎月3万円積み立てた場合、税金が3万円分非課税になります。

すると、給与にかかる税金は年間約58万円と、年間約11万円の節税になるということです。

早く始めれば始めるほど、この節税分が長くなるので、メリットが大きくなるというところが特徴です。

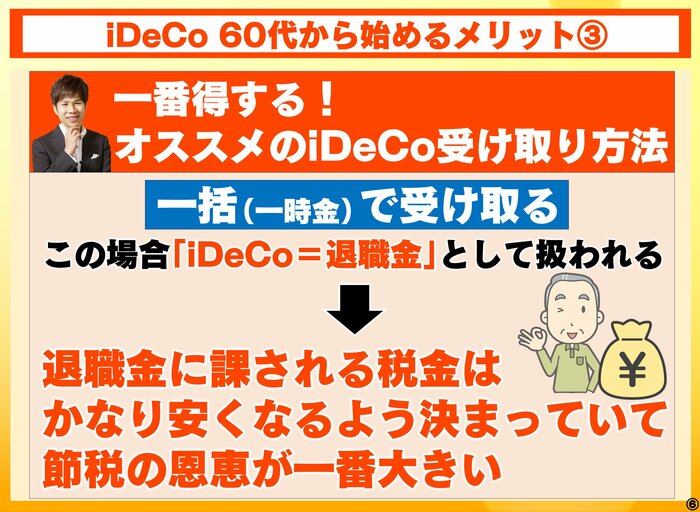

メリット③受け取り方の工夫でさらなる節税も

受け取りには3つのパターンがあります。

・一時金(一括)

・年金(分割)

・一時金・年金併用

税理士 菅原由一氏:

一時金(一括)で受け取る方法がおすすめです。

一括で受け取る場合と年金(分割)で受け取る場合では、税金のかかり方が変わってきて、一括で受け取る場合は「退職所得」という扱いになるんですね。

分割だと公的年金の雑所得という扱いになって、退職所得は税金がものすごく優遇されています。ほとんど税金がかからないような制度になっているので、一括をおすすめしています。

会社からもらう退職金と合算して計算されるので、会社からもらう退職金がものすごく多いと、1000万2000万3000万とかなってくると分割の方がお得だったりもするんですけど、多くの方は一括がお得になります。

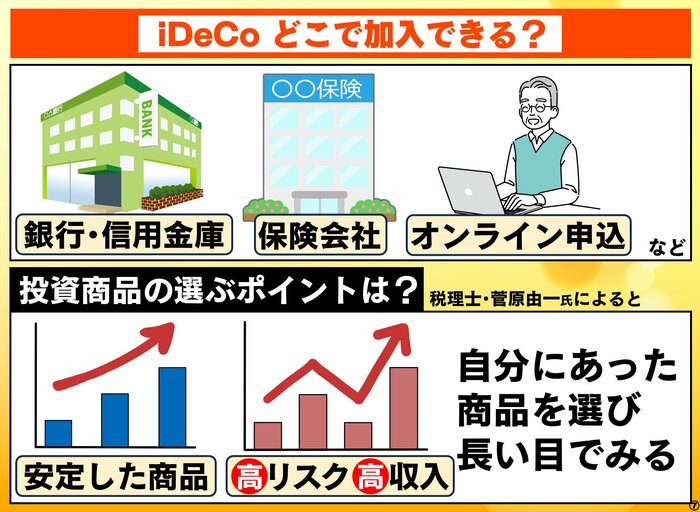

iDeCo どこで加入できる?

銀行・信用金庫、保険会社、オンライン申込などで加入することができます。

投資商品はどのように選べばいいのでしょうか?

税理士 菅原由一氏:

基本的に投資信託を買うイメージだと思っていただければいいんですけど、ちょっとリスクのあるものとできるだけ安定した、その分あまり利回りが少ないもの。

これはもうその人の好みに合ったものになるんですけど、よく銀行さんが提案してくれることがあるんですけど、銀行さんが提案してくれるものが必ずしもいいとは言えない。

利回りが良くても手数料が高いっていう商品もあるので。

その辺は、できればご自身で判断された方がいいんですけど…できればファイナンシャルプランナーとか第三者のちょっと金融に詳しい方のアドバイスをもらうといいと思います。

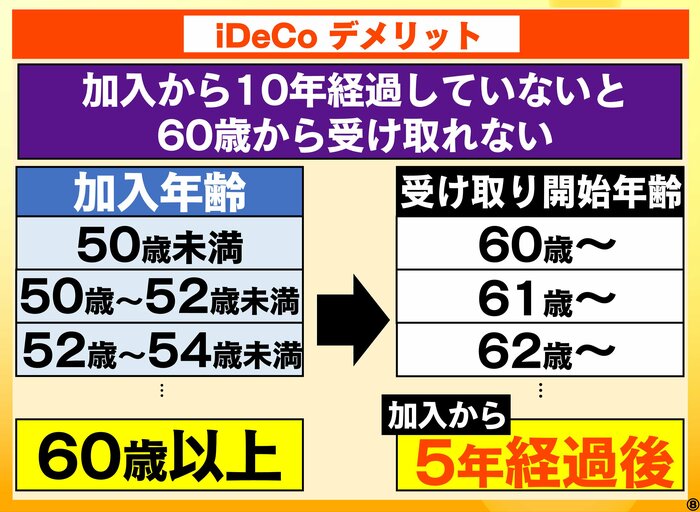

iDeCoデメリット

始めた年齢に応じて受け取り開始年齢が異なってくるというデメリットがあります。

60歳から受け取るには、加入から10年経過(加入年齢50歳未満)していないといけません。

60歳以上で加入した場合は、加入から5年経過後に受け取り開始となります。

税理士 菅原由一氏:

例えば20代の方だと今NISAとiDeCoどちらがいいかという考えがあるんですけど、NISAならいつでも解約できるんですけどiDeCoは60歳まで原則として途中解約はできないので、20代の方って今後40年近く何があるかわからないので資金がロックされるっていうのがデメリットの一つかなとは思いますね。

(『サン!シャイン』2025年6月9日放送より)