「少子高齢化」に伴い、制度の改革が議論されている日本の年金。

世界はどう評価しているのでしょうか。

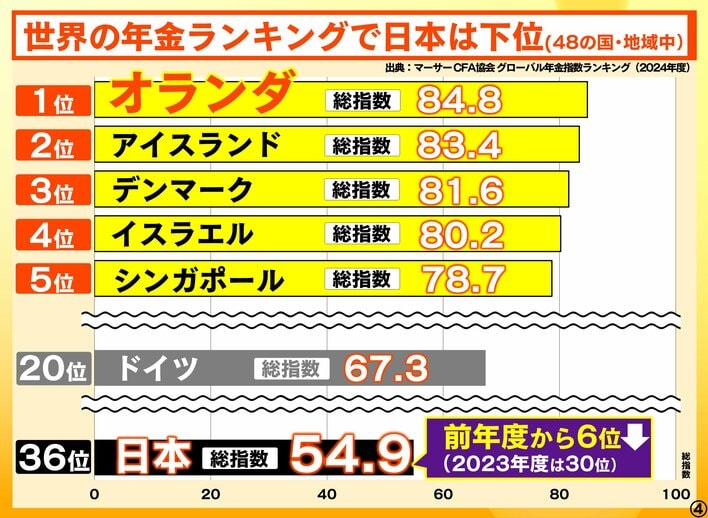

各国の「年金制度の充実度」を示した最新のランキングを見てみると…

日本は、48の国と地域で36位という、決して高いとは言えない順位に。

日本の年金制度はこのままで大丈夫なのでしょうか?

ランキング作成に携わった人物に話を聞くと…。

ランキング作成に携わった マーサー ティム・ジェンキンスさん:

日本の年金制度は、しっかりと構成された制度で多くの長所があります。

改善が進めば、よりよくなると思います。

現役時代の約7割にあたる金額が支給されるというランキング1位オランダの仕組みは?

そして、ランキング上位の国はどのような制度を設けているのでしょうか。

日本の年金制度の課題を紐解きます。

日本の年金制度

人口…1億2340万人

高齢者の割合…約30%(3~4人に1人)

財政方式…賦課方式(現役世代が払う保険料を受給世代の年金にあてる方式)

体系…国民年金、厚生年金

保険料…国民年金 月1万7510円 厚生年金 月給の18.3%(半分は会社負担)

受給額…国民年金 月6.9万(満額) 厚生年金 月約15.1万円(平均)現役時代の約30%

受給年齢…65歳、希望すれば60~75歳

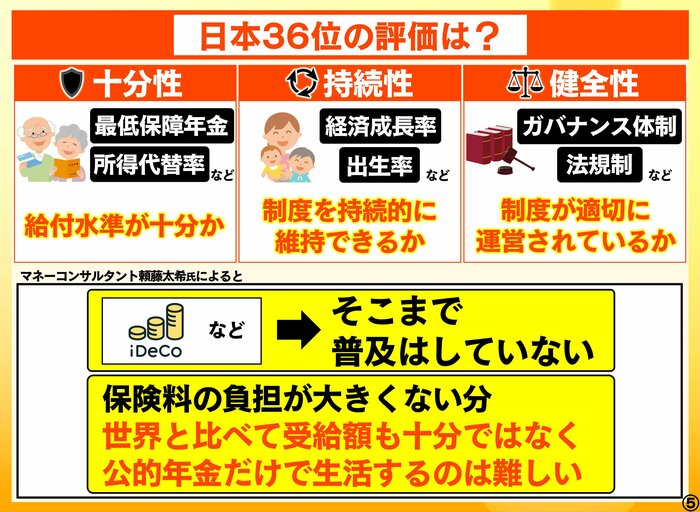

ランキング評価の基準は…

・十分性

最低保障年金、取得代替率など、給付水準が十分か

・持続性

経済成長率、出生率など、制度を持続的に維持できるか

・健全性

ガバナンス体制、法規制など、制度が適切に運営されているか

ではなぜ日本は36位なのでしょうか?

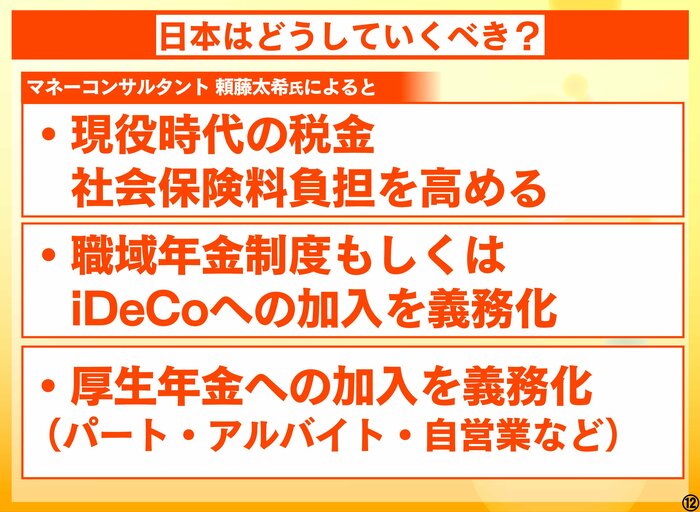

『サン!シャイン』ではマネーコンサルタントの頼藤太希氏に解説していただきました。

マネーコンサルタント 頼藤太希氏:

ランキングからすると、年金制度自体が悪い評価の印象を受けるんですけども、評価が低いというのは主に「持続性」です。経済成長率とか、高齢者の割合とか、出生率が低いとか。職域年金や個人型確定拠出年金の普及率が他国は高いんですよね。iDeCoは日本独自の制度ですけれども、職域年金の制度が少ないというところも低評価になっているということです。

保険料の負担が大きくない分、世界と比べて受給額も十分ではなく、公的年金だけで生活するのは難しい。

上位の国というのは、高負担・高受給なんですよ。他国と比べると日本はそこまで高負担ではないので。そういったところも低評価につながっているということです。

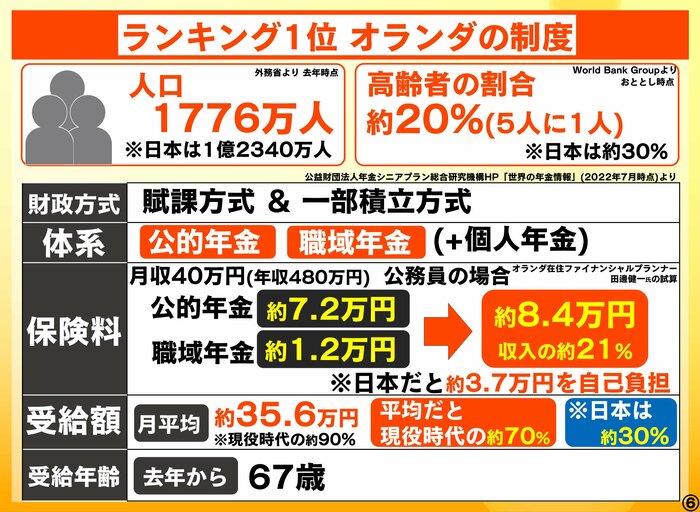

ランキング1位「オランダ」

どんな年金制度なのか?

『サン!シャイン』はオランダで年金生活を送っている方を取材しました。

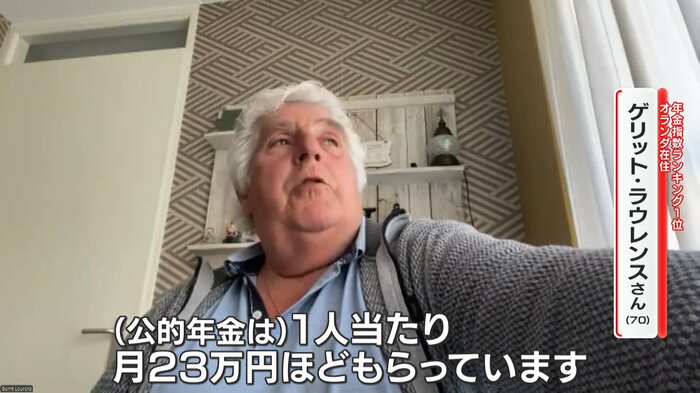

オランダ在住 ゲリット・ラウレンスさん:

(公的年金は)1人あたり月23万円ほどもらっています。

さらに、妻と一緒に約16万円の職域年金をもらっているので、普通に生活ができます。

自転車で出かけたり、散歩をしたり、バカンスも楽しむ。そういうふうに毎日を過ごしています。

(現役時代も)普通に生活ができたので、(保険料が)高いなとか払いすぎているという印象は感じませんでした。

私たち夫婦は、この年金制度に満足しています。

オランダの年金制度は…

人口…1776万人

高齢者の割合…約20%(5人に1人)

財政方式…賦課方式&一部積み立て方式

体系…公的年金、職域年金(+個人年金)

保険料…

月収40万円(年収480万円)公務員の場合

公的年金 約7.2万円、職域年金 約1.2万円→約8.4万円(収入の約21%)

※日本だと約3.7万円を自己負担

受給額…月平均約35.6万円 平均だと現役時代の約70%

※日本は約30%

受給年齢…67歳

渡辺和洋アナウンサー:

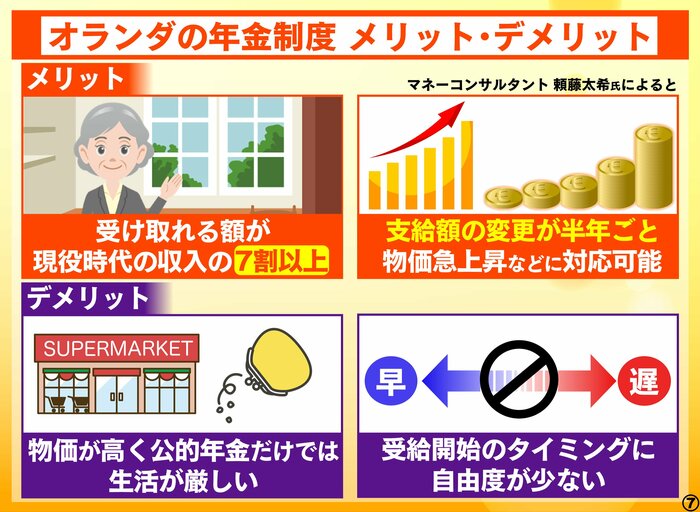

オランダの制度のメリット・デメリットはどんなところですか?

頼藤太希氏:

メリットは受け取れる額が現役時代の7割以上というところです。支給額の変更が半年ごとなんです。急な物価上昇率にも対応できるというところです。

デメリットとしては、物価が高いので公的年金だけでは生活できないというところがあります。受給開始のタイミングの自由度がないです。日本の場合は60歳~75歳の間で受給開始できるので、ここが選べるというのが日本のいいところだと思います。

ランキング アジア1位「シンガポール」

現地のファイナンシャルプランナーの方を取材しました。

シンガポール在住 花輪陽子さん:

自分のものを自分で積み立てるっていう、日本の年金との決定的な違いが「積み立て方式」です。強制貯蓄みたいな形で見えやすいし平等っていうところがある。

年金さえためておけば貯蓄をしなくてもいいっていう絶対的な国の制度に対する信頼感があるっていうふうに感じています。

シンガポールの財政方式は、自身が払った保険料を積み立て、老後にそのお金を受け取る「積み立て方式」です。

メリット

・少子高齢化の影響が少ない

・支払額の方が受給額より多いなどの不公平感がない

デメリット

・専業主婦などは積み立てられない

・積み立てが底をつくと年金がほぼない

日本が参考にすべき国は?

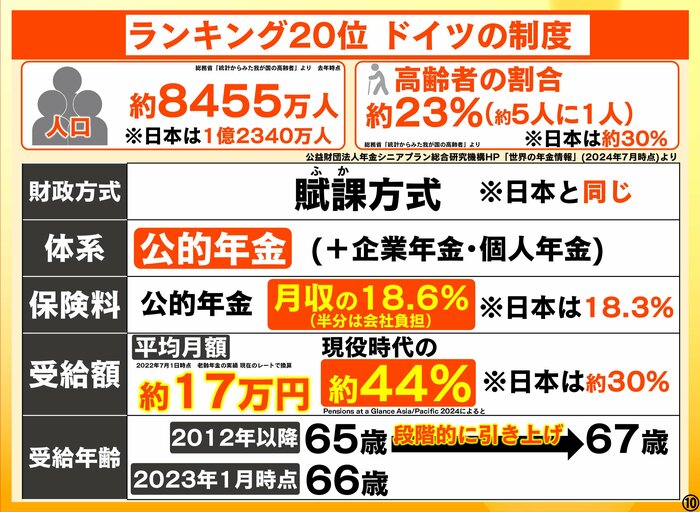

日本の制度に近いのは、ランキング20位の「ドイツ」です。

人口…8455万人

高齢者の割合…約23%(5人に1人)

財政方式…賦課方式

体系…公的年金(+企業年金・個人年金)

保険料…公的年金 月収の18.6%(半分は会社負担)

受給額…平均月額約17万円 現役時代の約44%

受給年齢…67歳

頼藤太希氏:

大前提として、日本よりも高齢者の割合が低く、出生率も高いんです。その分が反映しているのかなと思っています。

年金制度の仕組みとしては、原則の受給年齢が平均寿命によって変わるというのが大きなポイントです。

年金受給者数が増えすぎず現役世代の負担は増えにくいということです。

定年が延びることで働く高齢者が増えますので、そのぶん財源確保ができ、健全化につながります。

MC 谷原章介:

僕は後10年くらいで年金をもらえる年になるわけですが、何をしたらいいですか?

頼藤太希氏:

自分年金としてiDeCo(個人型確定拠出年金)とかNISAを活用して資産形成をするということが大事になってくると思います。

iDeCoは毎月掛け金が全額所得控除になるので、現役時代に納める所得税・住民税が安くなるんです。その分を資産に回していけますから、老後資金を効率よく作れるということです。

NISAは運用益が発生したら約20%税金取られちゃうんですけど、それが取られないで投資ができるのがNISAです。

長くやるためには早くやったほうがいいです。

(『サン!シャイン』2025年5月20日放送より)